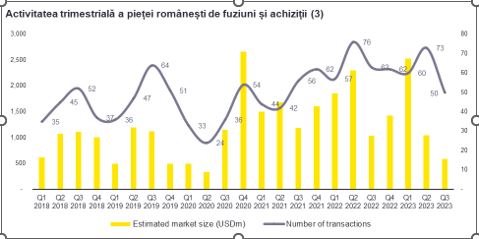

Evoluția pieței de fuziuni și achiziții din România în primele nouă luni ale anului 2023

Piața românească de fuziuni și achiziții (M&A) a înregistrat 183 de tranzacții (1) în primele nouă luni (9M) din 2023, reprezentând o scădere de 6,2% față de aceeași perioadă a anului trecut. Valoarea estimată a activității locale de fuziuni și achiziții a fost, de asemenea, mai mică de la an la an, de 4,2 miliarde USD (2) față de 5,2 miliarde USD în primele nouă luni din 2022, din cauza unei scăderi cu 20% a valorii tranzacțiilor dezvăluite.

Această evoluție a fost în concordanță cu tendințele regionale și globale, valoarea tranzacțiilor de fuziuni și achiziții din Europa scăzând cu aproximativ 40% în aceeași perioadă, în timp ce valoarea tranzacțiilor globale a încetinit cu circa 30%. În acest context, România arată un grad mai mare de rezistență la perturbările globale care persistă de mai bine de un an.

Cea mai mare tranzacție observată în această perioadă rămâne vânzarea operațiunilor grupului italian Enel Group din România către Public Power Corporation, principala companie de energie electrică din Grecia, pentru aproximativ 1,4 miliarde USD. Deși în trimestrul al treilea nu au fost anunțate tranzacții de peste 100 de milioane USD, o altă tranzacție notabilă anunțată în primele nouă luni ale anului 2023 a fost achiziționarea de către fondul Investcorp, cu sediul în Bahrain, a unei participații majoritare în NetRom Software, un important dezvoltator de software, pentru o sumă estimată la 110 milioane USD. În plus, activitatea de tranzacționare din T3 2023 față de T3 2022 a scăzut și în România, cu o reducere a volumelor cu 19,4% și a valorii estimate cu 41,7%.

Investitorii strategici continuă să fie actorii dominanți ai pieței locale de fuziuni și achiziții, reprezentând 87% din tranzacții în primele nouă luni ale anului 2023. Tranzacțiile interne au înregistrat un avans de 6,7% în această perioadă comparativ cu același interval din 2022, numărând 95 de tranzacții, în timp ce jucătorii străini și-au diminuat activitatea pe piața locală cu 21,3% comparativ cu aceeași perioadă, cu 74 de tranzacții. Acest lucru sugerează că o activitate mai mică a importurilor a fost principalul motor al încetinirii în această perioadă. În ceea ce privește țara de origine, cei mai activi investitori au venit din Statele Unite, Austria și Elveția (câte 7 tranzacții fiecare), urmate de Germania și Grecia, cu câte 6 tranzacții.

Activitatea de fuziuni și achiziții din România continuă să beneficieze de factori pozitivi, cum ar fi previziunile favorabile privind PIB-ul, o forță de muncă calificată și multilingvă, o bază manufacturieră puternică și disponibilitatea finanțării UE. Primele cinci sectoare cele mai active în funcție de volum la nouă luni au fost: imobiliare, ospitalitate și construcții (33 de tranzacții), produse de consum și comerț cu amănuntul (29 de tranzacții), tehnologie (26 de tranzacții), manufactură de tehnică de vârf (19 tranzacții) și energie (17 tranzacții).

Notă: (1) Baza de date M&A a EY pentru România exclude tranzacțiile cu participații achiziționate mai mici de 15%, (2) include o estimare a valorii tranzacțiilor în cazul în care nu au fost divulgate anterior date de către părți sau nu sunt disponibile în bazele de date ale unor terțe părți și/sau raportate de surse media și (3) tranzacțiile multinaționale care au companii sau operațiuni în România sunt incluse în numărul de tranzacții, dar sunt excluse din valoarea M&A în cazul în care alocarea valorii tranzacției nu este disponibilă.

Views: 5